「医療保険は不要と聞いたが本当なのか?」

「どのような人が医療保険に加入するべき?」

「どんなときに必要になるの?」

と悩んだことはありませんか?

実際、医療保険に入るべきかどうかは、その人の経済状況によって変わります。

しかし具体的にどのように考えればいいのかわからず、不安を抱えている方は多いのではないでしょうか。

そこでこの記事では以下の内容を説明します。

- 公的医療保険と民間の医療保険の違い

- いらないと言われている理由3選

- いらない人の特徴2選

- いらないと言われる医療保険をおすすめする理由2選

- いらないは嘘!医療保険に入った方がいい人の特徴4選

- 医療保険に入るなら都道府県民共済グループがおすすめ

ご自身が医療保険に加入した方がいいのか参考にしてみてください。

【予備知識】医療保険は大きく分けて2種類ある!概要をサクッと解説

医療保険には、公的医療保険と民間の医療保険があります。

ここでは簡単に両者の違いを解説します。

公的医療保険とは

公的医療保険とは、すべての国民が強制的に加入する「国民皆保険制度」です。

社会保険制度の一つであり、公的医療保険のほかに、年金保険や雇用保険、介護保険があります。

公的医療保険の内容は、以下の通りです。

| 公的医療保険の内容 | 詳細 |

|---|---|

| 負担の内訳 | 実際にかかった治療費の3割を自己負担し、残り7割は公的医療保険で補償される |

| 高度療養医療制度 | ひと月の自己負担限度額を超えた分の医療費は補償される |

| 傷病手当金 | 給与の2/3程度の金額が、1年6か月間支給される(会社員のみ) |

入院した場合の食事代や個室利用した差額ベッド代、自費診療は全額自己負担ですが、国から手厚い補償が受けられます。

民間の医療保険とは

民間の医療保険とは、日本の公的医療保険ではカバーできない部分を補償できる保険です。保険会社が販売している医療保険によって保険内容が異なります。

民間の医療保険の内容は、以下の通りです。

| 項目 | 詳細 |

|---|---|

| 目的 | 公的医療保険では賄えないリスクに備える |

| 加入方式 | 任意 |

| 保障内容 | 保険会社によって異なる |

| 保険料 | 加入年齢や加入金、保障内容によって異なる |

保険会社によって、給付金が受け取れる場合はあります。詳しくは保険会社へ問い合わせしてください。

医療保険がいらないかいるかは人による

結論、民間の医療保険はいるかいらないかは、その人の貯蓄や職業、家族構成によって異なります。そのため、民間の医療保険がいらない派といる派に分かれてしまうことでしょう。

万が一、入院となり自己負担限度額を超えた場合、貯金で賄うか民間医療保険の保険金で賄うか、今後の経済状況も大きく変わります。

貯蓄や職業、家族構成により、民間の医療保険を検討するべきです。

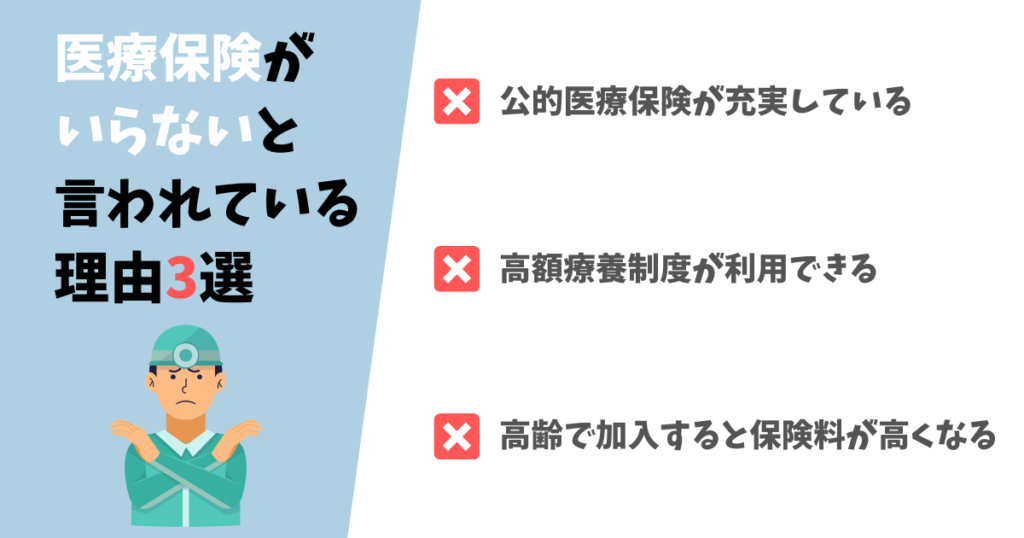

医療保険がいらないと言われている理由3選

医療保険がいらないと言われている理由は、以下の3つです。

- 公的医療保険が充実している

- 高額療養制度が利用できる

- 高齢で加入すると保険料が高くなる

それぞれ解説します。

公的医療保険が充実している

日本は公的医療保険が充実しており、日本国民であれば加入することが義務づけられています。

公的医療保険制度は、加入者同士で保険料を負担しあい、いざ医療が必要な人に援助することを目的とした「相互扶助」の精神に基づき、作られました。日本国内であればどこでも、実際にかかった医療費の最大3割を負担することで、必要な医療を受けられます。

以下の表は、年齢や所得により、医療費の自己負担割合を示した表です。ただし、地方により異なることがあります。

| 6歳未満 | 6〜70歳 | 70歳以上 | 75歳以上 | |

|---|---|---|---|---|

| 一般・低所得者 | 2割負担 | 3割負担 | 2割負担 | 1割負担 |

| 一定以上の所得者 | 2割負担 | 3割負担 | 2割負担 | 2割負担 |

| 現役並みの所得者 | 2割負担 | 3割負担 | 3割負担 | 3割負担 |

また、公的保険制度には、高額療養費制度や出産育児一時金があります。

このように、病気や怪我で受診しても、医療費の自己負担額が少ないため、民間の医療保険はいらないと考える人がいます。

ただし、フリーランスと会社員の健康保険には差がある点には注意が必要です。会社員が加入する健康保険には、出産手当金や傷病手当金が受けられたり、保険料は会社と折半して支払われたりと充実しており、フリーランスが加入する国民健康保険とは異なっています。

高額療養費制度が利用できる

高度療養費制度とは、入院や高度な医療が必要となった場合、ひと月分の医療費の自己負担限度額を超えた分が後から払い戻される制度です。自己負担の限度額は、年齢や年収によって異なるため、事前に確認しておきましょう。

たとえば、69歳以下の年収別に分けた高額療養費制度の上限額は、以下の通りです。

| 年収 | 月あたりの自己負担限度額 | 多数該当 ※1 |

|---|---|---|

| 1,160万円以上 | 25万2,600 円+(医療費-84万2,000 円)×1% | 14万100円 |

| 770万円〜1,160万円未満 | 16万7,400 円+(医療費-55万8,000 円)×1% | 9万3,000円 |

| 370万円〜770万円未満 | 8万100 円+(医療費-26万7,000 円)×1% | 4万4,400円 |

| 370万円未満 | 5万7,600 円 | 4万4,400円 |

| 低所得者 (被保険者が住民税非課税者) | 3万5,400 円 | 2万4,600円 |

※1:療養を受けた月以前の1年間に、3か月以上の高額療養費の支給を受けた場合には、4か月目から対象。自己負担額は以下に軽減される。

このように、自己負担限度額が設定されているため、民間の医療保険はいらないと考える人がいます。

なお、事前に「限度額適用認定証」を発行すると、窓口で高額療養費制度適用後の費用に支払うことが可能です。

詳しくは下記をご確認ください。

高齢で加入すると保険料が高くなる

高齢で民間の医療保険に加入する場合、保険料が高くなる傾向にあります。歳を取ればとるほど老化が進み、病気や障害のリスクが高くなるためです。

病気の治療に必要な医療費が加齢とともに高くなるため、保険料も高くなります。

若いうちから民間の医療保険に加入しておけば、加入当時の保険料で安く抑えられます。しかし、病気や障害もなく健康に生きていれば、保険料の支払い期間が数十年以上と払い続けなければいけません。

高齢になってから民間の医療保険に加入し、保険料の負担が大きいのであれば、貯蓄に回す方がいいと考える人もいます。その結果、民間の医療保険はいらないと考えるのです。

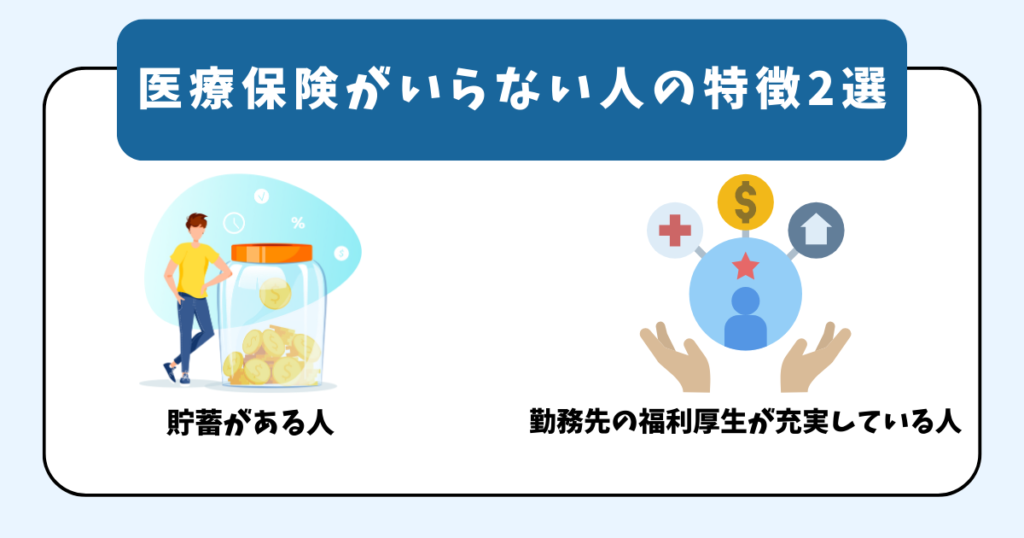

医療保険がいらない人の特徴2選

医療保険に加入しなくてもいい人の特徴2選は以下の通りです。

- 貯蓄が多い人

- 勤務先の福利厚生が充実している人

それぞれの特徴を解説します。

貯蓄が多い人

貯蓄が多い人は、たとえ高額な医療が必要になったとしても、一時的に払える余裕があります。

病気や怪我により働けなくなり、一時的に収入減になったとしても、生活できる貯蓄がある人は、民間の医療保険はいらないかもしれません。

具体的には、最低でも月収の半年分〜1年分の貯蓄がある人です。たとえば、月収が20万円の場合、貯蓄が120万円〜240万円あるといいでしょう。毎月の生活費が、収入がなくても貯蓄で賄えるかどうかが判断基準です。

勤務先の福利厚生が充実している人

病気や怪我で働けなくなっても、給与が支給される福利厚生がある人は、民間の医療保険はいらないと考えてもよいでしょう。

大手企業の会社員が加入する健康保険や公務員が加入する保険には、高額療養費や傷病手当金を上乗せできる制度がある場合があります。このような手厚い保障があれば、民間の医療保険はいらない可能性があります。医療費の自己負担額が抑えられることでしょう。

いらないと言われる医療保険をおすすめする理由2選

仕事や経済状況により、民間の医療保険に加入した方がいい人もいます。民間の医療保険をおすすめする2つの理由は以下の通りです。

- 公的医療保険ではカバーできない費用に備えられる

- 公的医療保険制度が長く続くとは限らない

それぞれ詳しく解説します。

公的医療保険ではカバーできない費用に備えられる

公的医療保険では補填できない費用に備えるために、民間の医療保険に入っている人もいます。

病気や怪我を治すために、公的医療保険対象外の治療が必要になった場合、全額を自己負担で支払わなければいけません。民間の医療保険に加入していると、公的医療保険対象外の費用を補償してくれることがあります。

以下は、公的医療保険対象外の内容です。

- 自由診療

- 歯科矯正治療

- 視力矯正手術

- 予防接種

- 先進医療

- 差額ベット代

- 入院時の食事代

- 家族が見舞いに来る交通費

仮に先進医療でしか治せない病気や怪我になった場合、民間の医療保険に入っていると、治療が受けられる選択肢が広がり、治療費を最小限に抑えられます。

先進医療を受ける可能性がある場合に、先に民間の医療保険に入っておくと、高額な医療費に備えることが可能です。

公的医療保険制度の負担が増える

公的医療保険制度は、制度の存続が厳しいと言われています。少子高齢化による人口構造の変動や、国の財政状況、医療技術の高度化などの影響から、公的医療保険制度が長く続くとは限りません。

たとえば、高齢化により医療費が急増し、公的医療保険の制度が見直され、医療費の自己負担が増える可能性もあります。私たちの備えがますます必要になり、その選択肢の一つが民間の医療保険です。公的医療保険制度の変化や医療費の増大に備えて、自己防衛として民間の医療保険に加入を考えてみてはいかがでしょうか。

いらないは嘘!医療保険に入った方がいい人の特徴4選

民間の医療保険に入った方がいい人は、以下の4つの特徴をもつ人です。

- 貯蓄が少ない人

- 治療の選択肢を広げたい人

- 家族に小さい子どもがいる人

- フリーランスの人

それぞれ解説します。

貯蓄が少ない人

病気や怪我で働けなくなり収入が減り、貯蓄が少なく生活に支障がある人には、民間の医療保険に加入した方がいいでしょう。

高額な医療費が発生し、高度療養費制度により後で自己負担限度額を超えた分の返金があっても、一時的に高額な負担が必要になります。さらに入院となった際の食事代や差額ベッド代は、公的医療制度では賄えず、支払わなければいけません。高額な医療費が家計を圧迫してしまう場合には、民間の医療保険に加入することをおすすめします。

治療の選択肢を広げたい人

公的医療保険制度対象外の治療が必要となった場合に治療の選択肢を広げるためにも、民間の医療保険に加入するといいでしょう。

医療の発展は日々進化し続けていますが、まだまだ公的医療保険の対象になるのは時間がかかります。先進医療で治療すると早期で治る可能性があっても、金銭面で受けられない人は少なくありません。

将来、先進医療を受ける可能性があることに備え、治療の選択肢を広げたい人は、先進医療が補償される民間の医療保険に入ることをおすすめします。

家族に小さい子どもがいる人

家族に小さい子どもがいる人には、民間の医療保険に加入をおすすめします。

子どもには将来、非常に高額な教育費が発生します。もし働きに出ている一家の大黒柱が、病気や怪我で働けなくなると収入が減り、子どもに満足のいく教育を受けることが難しくなるでしょう。

一家の大黒柱に民間の医療保険に入っていれば、万が一のときの経済的な負担が小さくなり、子どもの教育費に備えられます。

フリーランスの人

フリーランスや自営業の人は、国民健康保険に加入していても、民間の医療保険に入った方がいいでしょう。

国民健康保険には、会社員や公務員が加入している健康保険にはある「傷病手当金」や「出産手当金」の制度がありません。仮に、フリーランスの人が病気や怪我で長期間働けなくなった場合、自身の貯蓄を取り崩して生活しなければいけません。

そのため、民間の医療保険に加入し、万が一に備えておく必要があります。

医療保険に入るなら都道府県民共済グループがおすすめ

医療保険を検討するなら「都道府県民共済グループ」がおすすめです。

都道府県県民共済グループは皆様に、以下の4つの約束を守ります。

- 保険料が家計の負担にならない

- 万が一の時に即座に保険金を支払う

- 掛金が残った場合は払い戻しあり

- 保障内容をあげても保険料は上がらない

詳しくは、お住まいか勤務地の都道府県民共済グループから、資料請求かネット申し込みが可能です。

\ ここをクリック /

まとめ

民間の医療保険がいらない3つの理由と、いらない人といる人の特徴を解説しました。

民間の医療保険がいらない理由は、以下の3つです。

- 公的医療保険が充実している

- 高額療養制度が利用できる

- 高齢で加入すると保険料が高くなる

民間の医療保険がいらない人の特徴2選は、以下の通りです。

- 貯蓄が多い人

- 勤務先の福利厚生が充実している人

民間の医療保険がいる人の特徴4選は、以下の通りです。

- 貯蓄が少ない人

- 治療の選択肢を広げたい人

- 家族に小さい子どもがいる人

- フリーランスの人

ご自身の経済状況や職業に応じて、民間の医療保険がいらないか、検討してみてくださいね。

最後に民間の医療保険を検討するなら「都道府県民共済グループ」がおすすめです。

特徴は以下の4つです。

- 保険料が家計の負担にならない

- 万が一の時に即座に保険金を支払う

- 掛金が残った場合は払い戻しあり

- 保障内容をあげても保険料は上がらない

詳しくは、お住まいか勤務地の地域を選んで、問い合わせしてくださいね。

\ ここをクリック /